유동성 좋은 ETF가 좋은 ETF?

ETF의 중요한 장점 중의 하나는 거래소 상장을 통한 거래방식, 즉 펀드의 유동화 혹은 유동성 제고 기능 이라고 말할 수 있다. 이로 인해 일반적으로 업계에서는 유동성(혹은 장내 거래량)이 높은 ETF를 일반적으로 좋은 ETF로 평가하고 있고, 투자자 역시 ETF 거래 시 ETF 거래량을 보고 일정기준이상의 거래량이 확보된 ETF를 거래하는 방식을 취하기도 한다.

그렇다면 높은 유동성은 투자하기 좋은 ETF의 필요조건인가? 결론적으로 필자의 생각은 유동성이 좋은 ETF는 투자하기 좋은 ETF는 맞지만, 유동성이 낮은 ETF라 하더라도 투자의 절대적인 걸림돌이 되지는 않는다는 생각이다. 즉 유동성은 좋은 ETF의 필요조건이지 충분조건은 아닌 것이다.

다시 원점으로 돌아가 ETF의 유동성, 정확히 말하면 거래량(혹은 거래대금)이 높은 ETF만이 투자할만한 ETF인지 확인해 보도록 하자. 2019년 7월 기준으로 한국거래소에 상장된 ETF 중 일평균 거래대금이 많은 상위 10종목을 뽑아 보면, 1위부터 8위까지가 KOSPI200/KOSDAQ 150 및 그와 연동된 레버리지/인버스 ETF였다. 만약 투자자들이 유동성 필터를 가지고 투자대상 ETF를 고른다면 투자자 입장에서는 대표지수 투자만 해야 하는 결론에 이른다. 국내 ETF 상장종목 중 투자할만한 ETF가 대표지수인 코스피200과 코스닥 150만 있다면 참으로 슬픈 현실이다. 투자자 스스로 유동성 지표만으로 투자대상 상품을 제한하고, 대표지수에 대한 방향성 베팅 투자만 한다면, 결과적으로 다양한 투자전략을 통한 수익추구와 ETF 본연의 목적에 맞는 투자전략 구사가 어렵게 되는데, 이는 매우 암울한 현실일 것이다.

물론 파레토의 법칙에 따라 국내뿐만 아니라 해외에서도 유동성이 좋은 상위 20%의 종목이 시장 전체의 유동성의 80%를 차지하는 것은 사실이다. 하지만 그렇다고 투자대상 종목을 유동성 좋은 상위 20%로 한정한다는 것은 결론적으로 비합리적인 투자방식이라고 말할 수 있다.

ETF의 진짜 유동성은 기초자산의 유동성!

그렇다면 투자자는 ETF의 유동성을 어떻게 바라봐야 할까?

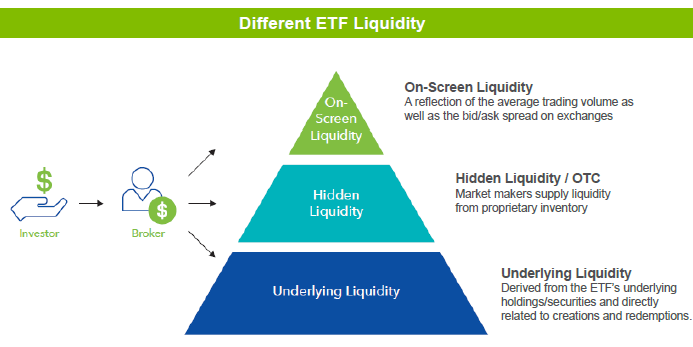

일반적으로 ETF 시장의 유동성은 아래 그림처럼 크게 3가지로 나누게 된다. 장내 유동성(장중 호가 화면에 보이는 거래량), 장외에서 블록거래 등을 위한 숨겨진 유동성(시간 외 거래량), 그리고 기초자산의 유동성(ETF가 투자하는 기초자산의 유동성)으로 나뉠 수 있다.

< ETF 시장의 유동성 > 출처 : iShare

< ETF 시장의 유동성 > 출처 : iShare